-

节后继续看多

A股三大指数今日呈现震荡整理走势,最终上证指数微红报收,创业板、深证成指微跌报收。值得注意的是,科创50指数涨5.19%

...2026-04-30 -

关注前高压力

A股三大指数整体呈现低开高走、震荡反弹格局,最终三大指数全线收涨,其中创业板、深圳成指表现更强,创业板指数涨幅超2%。沪

...2026-04-29 -

谨慎为主

A股三大指数整体呈现震荡调整格局,最终三大指数全线收跌,其中创业板、深圳成指跌幅均超1%。沪深京三市成交额2.55万亿,

...2026-04-28 -

关注4050支撑

A股三大指数整走势分化,上证指数、深证成指两大主板指数表现较为强势,最终红盘报收,而创业板指数表现较弱,最终微跌报收。沪

...2026-04-27 -

关注60日均线支撑

...2026-04-24

量产时代将至,机器人全面爆发

2024-12-04 15:32:50

三大指数收跌,中小创跌幅居前,创业板跌-1.43%。

盘面上,受美国制裁,半导体、科技方向全天跌幅居前。银行等红利股息方向相较抗跌。

题材概念,机器人方向持续炒作,全天涨幅居前。消息面,华为正联合中国移动、乐聚机器人开展5.5G网络场景下的机器人应用,面向B端和C端的多种场景。此外11月29日,中国兵器装备科技创新周央企中国兵装集团宣布成立了人形机器人创新联合体。自主可控大势所趋,机器人商业化步伐加快,关注方向市场增量机会。

技术面,周线级别,指数反转中枢中运行,关注蓄势整理充分,方向性选择,结构性行情上行不变。策略上,继上周五反弹,板块个股近前中枢阻力位,消化套牢盘,延续修整为主。操作上,短线风格,注意高抛低吸为主,中线稳健,多头趋势,持股为主。

为了帮助投资者朋友更好的把握机器人方向机会,源达研究院梳理了相关行业逻辑和质优个股:

1.1人形机器人

特斯拉推动人形机器人商业化加速,Optimus迭代速度惊人。2021年8月,马斯克在特斯拉 AI DAY上首次提出Optimus的概念,并计划在未来让人形机器人取代人类从事部分危险工作和重复劳动。相比工业机器人,人形机器人的核心在于与智能化和类人化,所以智能制造、商业服务和家庭场景可能会是人形机器人的主要应用场景。2023年12月,特斯拉发布的Optimus Gen2已能完成单腿瑜伽等复杂动作,自2022年发布demo起仅两年,迭代速度惊人。而在人工智能大模型的发展加持下,人形机器人的“iPhone时刻”有望在不久到来。建议关注供应链,如:力传感器、精密减速器、机器视觉等人形机器人核心零部件产业的投资机会。

1.1.1建议关注

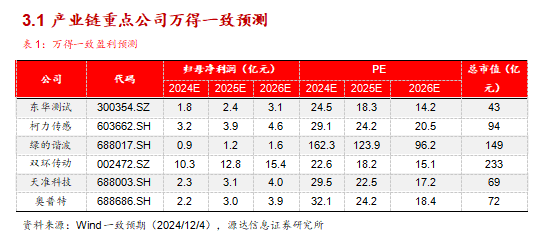

1)柯力传感:公司是国内智能传感器行业的领军企业,在国内称重传感器市场14年市占率保持第一。公 司具备完善的管理价格和生产体系,并保持较高的产品研发投入。目前公司已加大了对光栅 传感器、电量传感器、视觉传感器、激光传感器等多种物理量传感器的投入,并重视六维力 传感器在人形机器人行业的发展机遇,捕捉行业发展机会。

2)东华测试:东华测试是国内力学测试领域的领军企业。公司在力学性能测试领域积累深厚,实现核心技术自主可控,业务板块可分为结构力学研究、结构安全性在线监测和防务PHM、民用PHM和电化学工作站四大板块。公司主要产品包括传感器、测试分析系统和软件平台。基于公司力学测试产品的通用性,公司有望向新能源、航天航空、工业和人形机器人等行业拓展,拓宽公司成长空间。

1.2减速器

人形机器人主要采用谐波减速器和行星减速器。以Optimus为例,共有40个关节驱动装置(手臂12个、脖子2个、腰部2个、手部12个、腿部12个),其中我们假设有14个关节会采用谐波减速器,4个关节会采用行星减速器。行星减速器和谐波减速器存在一定应用场景重合,行星减速器的优点在于使用寿命长、价格低;但重量重、减速比低,因而我们认为在人形机器人应用场景中行星减速器难以大量替代谐波减速器。人形机器人的商业化推进有望打开精密减速器市场空间。考虑到人形机器人产品成熟度的快速提升,我们假设2025年人形机器人正式商业化,并出货1万套,并在2026/2027年销量达5/10万套。同时基于人形机器人对零部件降本的要求,且采用的减速器基本为微型减速器,价格相对较低。假设2025-2027年谐波减速器价格由1000元降至800元,行星减速器价格由600元降至400元。则测算下若人形机器人出货量达到10万套,则能提供11.2亿元的谐波减速器市场增量和1.6亿元的行星减速器市场增量。

1.2.1建议关注

1)绿的谐波:绿的谐波打破谐波减速器进口垄断。公司专注于谐波减速器的研发生产,通过自研“P形齿”等技术手段成功打破谐波减速器进口垄断。目前公司产品下游应用领域主要分为机器人、机械设备、数控机床和医疗设备四大类,其中工业机器人领域是公司主要营收来源,目前公司在国内工业机器人用谐波减速器市占率居第二,份额已接近哈默纳克。此外公司在2023年定增募投100万台谐波减速器、20台机电一体化产品产能,未来有望充分受益谐波减速器国产替代和人形机器人商业化机遇。

2)双环传动:公司是国内精密齿轮的重要生产商。基于公司精密齿轮业务,公司子公司环动科技专注于RV减速器等精密减速器的生产销售,并已有拟分拆上市计划,体现公司对精密减速器业务的重视。从公司业务看,齿轮业务的重要驱动力来自新能源汽车行业,此外公司RV减速器已在2022年中国工业机器人用RV减速器市场份额位居第二,公司目前约有10万台/年RV减速器产能,未来有望受益国产化和人形机器人商业化机遇。

1.3机器视觉

人形机器人对机器视觉潜在需求巨大,苹果MR有望引爆机器视觉行业的iPhone时刻,工业场景机器换人大势所趋,机器视觉赛道长坡厚雪。当前 3C 电子核心客户持续推进产业链自动化进程,同时品质管控前移催生模组和关键零部件的视觉需求,全球范围内的产能转移有望驱动新一轮机器视觉需求周期。建议关注:天准科技、奥普特。

1.3.1建议关注

1)天准科技:成立于2005年,公司一直专注于将机器视觉核心技术应用于工业领域,主要产品包括精密测量仪器、智能检测装备、智能制造系统等。公司产品矩阵不断完整,业务突破不断。公司依托核心技术拓展能力强,目前主要产品包括视觉测量、视觉检测、视觉制程装备、智能网联产品,面向消费电子、PCB、新能源、新汽车、智能驾驶等领域。

2)奥普特:成立于 2006 年,公司主要从事机器视觉核心软硬件产品业务,定位核心零部件供应商,可提供光源、光源控制器、镜头、相机和视觉控制系统等多种产品。 公司在3C领域持续突破,并与核心大客户有密集合作关系,有望充分受益行业增长。

随机推荐